delle Società Esercizi

Aeroportuali

Patrimonio e rendimenti

Il capitale del fondo a fine 2022 era pari a 278 Mln di euro; a fine 2023 si stima una crescita a circa 290 Mln di euro. Il costo di gestione è compreso fra lo 0,65% e lo 0,85% e viene trattenuto dal rendimento annuo (espresso già al netto); il caricamento sui contributi versati è pari allo 0,6%. |

||||||||||||||||||||||||||||||

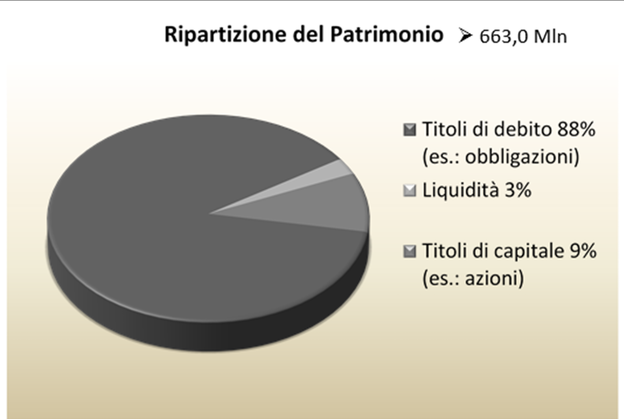

Ripartizione della posizione individuale del Comparto Garantito-Gestione Speciale LavoroLa politica d investimento è prevalentemente basata su tipologie di attivi quali Titoli di Stato ed obbligazioni denominate in Euro, caratterizzate da elevata liquidità e buon merito creditizio. |

||||||||||||||||||||||||||||||

|

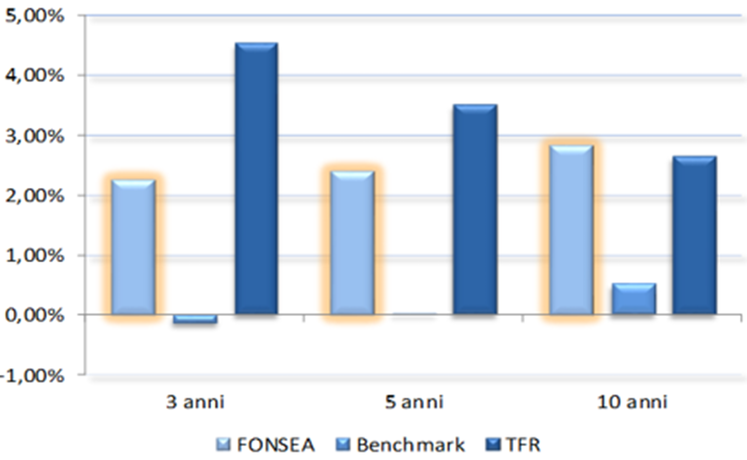

Le medie dei rendimenti netti a 3 e 10 anni sono pari a +2,24% e +2,82%:

Da ricordare (fonte COVIP) che un 2% in meno di rendimento netto su una permanenza di 35 anni determina circa il 33% in meno di capitale (o rendita) al pensionamento. |

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

Analizzando gli indicatori di costo e di rendimento degli ultimi anni ci si può rendere conto come FONSEA si posizioni ben sopra alla media dei fondi pensione garantiti. Questi numeri dimostrano che, come spesso accade, una sana concorrenza e pluralità di Fondi pensione porta valore aggiunto ai lavoratori di oggi, che diventeranno i pensionati di domani. Risparmio previdenziale: assicurati o speculatori? Facciamo un esercizio pratico di educazione finanziaria: la scelta di investire in una polizza di ramo I con capitale garantito è davvero vantaggiosa e tutela il mio risparmio previdenziale? Proviamo a “contarci i soldi in tasca” per capire cosa succede ai nostri risparmi dopo circa vent’anni. Guardiamo bene il grafico qua sotto. | ||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

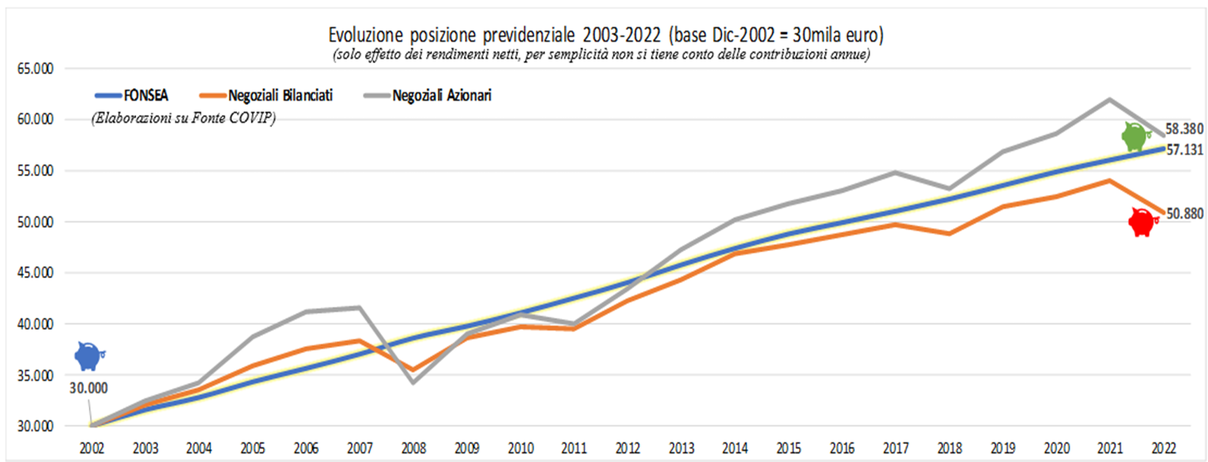

Partendo da una posizione previdenziale di 30mila euro nel 2002 e, per semplificare, non considerando i flussi di nuovi contributi:

Dall’andamento della posizione previdenziale si vede bene come chi ha scelto le linee bilanciate e azionarie rischia di perdere quote importanti di capitale nel caso necessiti, nei periodi di crisi economica, di «prelevare» somme dalla sua posizione sotto forma di anticipazioni e riscatti. E vale la pena ricordare come in FONSEA in media ogni anno circa 500 lavoratori “prelevano” capitali per 8 Mln: anche negli anni in cui i mercati finanziari hanno perso parecchio, nessuno iscritto ha perso i suoi soldi. E questo succede non per magia, ma perché grazie all’investimento che FONSEA ha totalmente indirizzato nella polizza di ramo I, i rendimenti sono capitalizzati e il rischio finanziario è trasferito in capo al gestore assicurativo, lasciando indenni i lavoratori dalle montagne russe dei mercati finanziari. |

||||||||||||||||||||||||||||||

Il fondo è soggetto a vigilanza COVIP